-

定制生产仓储货架一站式解决仓储货架定做

全国咨询电话:028-84446696

24小时服务电话:18919565523

在判断一款保险产品是不是值得购买时,不少消费者都会在了解它的产品信息和收益等信息后,再分析优缺点,以此来决定是不是购买。那么接下来,我们就以鑫禧年年尊享版为例,了解一下鑫禧年年尊享版优缺点。

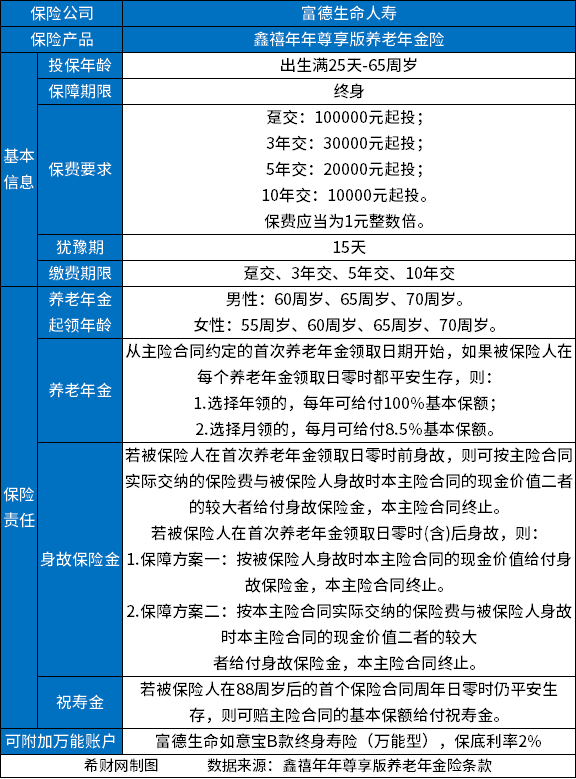

在了解鑫禧年年尊享版优缺点之前,我们大家可以先对它的基础信息和收益做一个详细地了解。

鑫禧年年尊享版的产品信息可以让我们消费者对它的投保规则、保险责任等有详细的了解。鑫禧年年尊享版是由富德生命人寿保险公司承保的一款养老年金保险,65周岁以下的人群可投保,主要可保养老年金、身故和祝寿金,可以帮助被保险人有效应对长寿风险,做好养老准备,具体如下表:

作为养老年金保险,鑫禧年年尊享版是可以让保单持有人获得收益。假设30周岁男性投保,选择交3年保终身,年交保费100000元,则其收益如下表:

1.承保范围比较广泛:鑫禧年年尊享版允许65周岁以下的人群投保,投保范围相对来说是比较广泛的。

2.健康告知宽松:鑫禧年年尊享版的健康告知只有三条,较为宽松,对于被保险人来说会更加友好。

3.年金领取方案灵活:鑫禧年年尊享版提供了两个年金领取方案,分别是高领取版本和高现金价值版本,消费者能够准确的通过自身的实际保障需求来做选择,更加灵活。

4.权益丰富:鑫禧年年尊享版提供了减保权益,保单持有人可以每时每刻通过减保的方式领取部分保单现金价值。

5.可附加万能账户:鑫禧年年尊享版还可以再一次进行选择附加万能账户,保单持有人可以将年金和闲置资金放入万能账户中进行复利增值,从而获得更高的收益。

6.对于女性被保险人来说较为友好:女性的人均寿命一般高于男性,领取时间相对来说也会更长。而在同等条件下,市面上大多数的养老年金险所给付的女性领取金额都会比男性的领取金额更低一些。但是鑫禧年年尊享版打破传统,正同等条件下,男女的领取金额是一样的。

1.投保门槛较高:鑫禧年年尊享版的起投门槛最低为年交保费10000元,因此更为适合保费预算充足的人群投保。

3.身故保险金较低:被保险人若是在领取年金之前身故,则只能赔现金价值和已交保费的较大者。若是在领取年金之后身故,则只能赔现金价值。意味着被保险人若是在保障前期身故,那么身故受益人可以拿到的保险金不是很高。

风险提示:希财网作为财金知识服务平台做信息发布,不对任何投资人及/或任何交易提供任何担保,无论是明示、默示或法定的。希财网提供的各种信息及资料(包括但不限于文字、数据、图表及超链接)仅供参考(如:历史或预期收益不代表实际收益),不作为任何法律文件,亦不构成任何邀约、投资建议或承诺,投资人应依其独立判断做出决策。投资人据此来投资交易而产生的风险等后果请自行承担,希财网不承担任何责任。

信息来源:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于富德生命人寿、该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。

Copyright © 五星体育节目在线直播目表观看 版权所有